건강보험료 지역가입자 계산 방법(최근 개편방향 반영) 알아보기

안녕하세요. 오늘은 건강보험료 지역가입자 계산 방법과 개편 내용에 대해서 알아보겠습니다.

4대 보험은 우리가 사회에서 생활하는 데 있어 꼭 필요한 공공서비스로서 보험료를 징수하여 재원을 마련하고 있습니다. 최근 징수요율이 대폭 인상됨에 따라 납부 부담은 점차 커지고 있습니다. 최근 건강보험료를 조회해보면 정말 깜짝 놀랄 정도로 그 금액이 커졌다는 느낌을 받습니다.

올 한해에도 건강보험료는 인상되었습니다. 2023년 직장가입자의 건보료율은 2022년 6.99%에서 7.09%로 인상되었고, 지역가입자의 보험료 부과점수 당 금액도 2022년 205.3원에서 208.4원으로 인상되었습니다.

하지만 정부의 설명에 따르면 건강보험료 실제 부담 수준은 지역가입자의 경우 대체적으로 줄어드는 방향이라고 합니다. 구체적인 가입자의 보험요율 산정 방법을 알아볼까요? 조금 복잡할 수 있으나 아래의 설명을 차근차근 읽어주시기 바랍니다.

건강보험료 납부 주체의 구분

직장가입자(근로자)

먼저 납부주체의 분류를 간단히 알아보겠습니다. 먼저 직장가입자는 개인의 급여 및 급여 외 별도 소득을 합산하여 보험료를 부담합니다. 이때 별도 소득이란 사업소득, 이자소득, 배당소득, 연금소득, 근로소득, 임대소득을 합산합니다.

지역가입자

직장 가입자를 제외한 일용직 근로자, 보험설계사나 택시기사와 같은 특수고용직 종사자, 무직자, 소상공인 등은 지역가입자로 분류됩니다. 이들은 소득 외에 재산(부동산과 자동차)에 대해서도 보험료를 부과합니다. 재산이 보험요율 계안에 포함된다는 것이 직장 가입자와의 차이점입니다.

피부양자

직장가입과 와 지역가입자에 속하지 않는 자입니다. 2022년 7월 기준 피부양자의 규모는 1793만 명으로, 전체 국민의 약 20%에 해당하는 비중입니다. 이들은 보험료를 부담하지 않습니다. 그러나 피부양자 중에는 납부 능력이 충분한 이들도 많기 때문에, 보험료 부과방식의 공정성에 대해서는 논란이 지속되는 상황입니다.

현재 아래 조건 중 하나라도 포함된다면 피부양자에서 제외되어 지역가입자로 전환됩니다. 징수의 형평성을 위한 조치입니다.

- 연 소득 2,000만 원 초과

- 사업소득 0원 초과

- 재산세 과표 9억원 초과

- 재산세 과표 5.4억 초과 및 연소득 1천만 원 초과

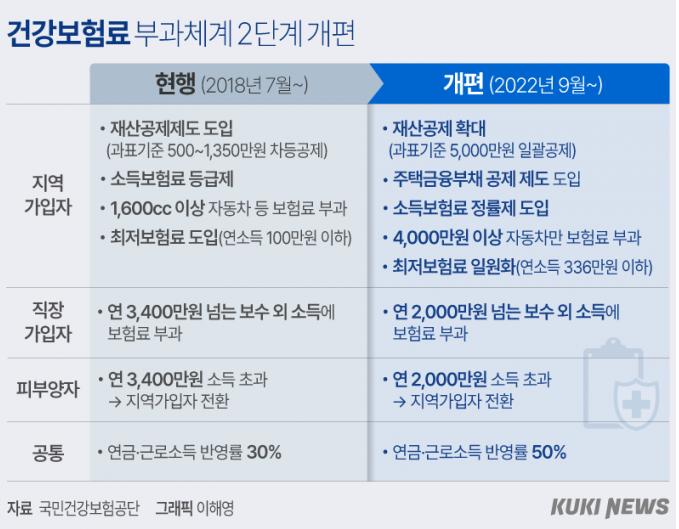

최근 건강보험료 납부 체계 개편 방향

부과방식의 공정성을 강화하기 위하여 2022년에는 여러 가지 제도적 보완을 시도하였습니다. '소득 중심'으로 건강보험료를 매기기 위해서입니다. 이런 개편을 통해서 정부가 보험료를 더 걷어들이고자 한다는 부정적 시각도 일부 있지만, 이렇게 되면 건강보험료로 걷히는 재원은 오히려 줄어든다는 것이 정부의 설명입니다. 시뮬레이션 결과 지역가입자 65%는 건강보험료 부담이 오히려 줄어든다고 합니다.

구체적으로는 재산과 자동차는 자산이지 소득이 아니므로, 당장 건강보험료를 부담할 수 있는 형편과는 다소 괴리가 있습니다. 이에 재산과 자동차 보유로 인한 계산 비중을 줄이고, 소득 정률제를 도입하여 지역가입자 부담을 경감하고자 한다고 합니다. 또한 보험료를 낼 만큼 충분한 소득이 있는 피부양자는 지역가입자로 전환합니다.

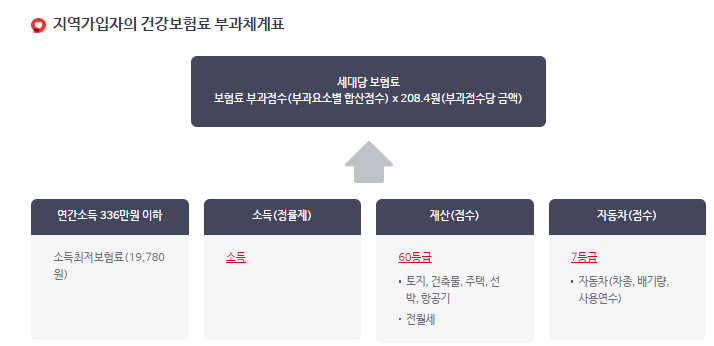

지역가입자의 건강보험료 계산방법

계산식 = (소득 + 재산 + 자동차)를 기준으로 한 보험료 부과점수 * 점수당 금액 * 경감률(%)

부과요소별 부과점수【소득+재산(전월세 포함)+자동차】 × 부과점수당 금액(208.4원)

1. 소득

이자소득, 배당소득, 사업소득, 근로소득, 연금소득, 기타 소득을 모두 포함하여 소득으로 합산합니다.

연 336만원 ~ 6억 2,722만 원 소득에 대해서는 : 95.334 + (336만 원을 초과하는 소득 1만 원당 1만 분의 2,837.3112)

6억 2,722만원 초과 : 17,796.15

2. 재산

- 재산세 과세 대상이 되는 주택, 건물, 토지, 선박, 항공기(단, 종중재산(宗中財産), 마을 공동재산, 그 밖에 이에 준하는 공동의 목적으로 사용하는 건축물 및 토지는 제외합니다.)의 경우에는 재산가액(과세표준액)의 100%를 적용합니다.

- 주택/건물을 소유하지 아니한 경우에는 임차주택에 대한 보증금 및 월세금액은 재산가액(과세표준액)의 30%를 적용합니다.

- 재산금액 구간별 5,000만원을 공제하고 계산합니다. 즉 재산세 과세표준금액에서 기본공제액을 뺀 금액이 재산 부과점수로 기산 됩니다.

| 1 | 450 이하 | 22 | 31 | 38,800 초과 ~ 43,200 이하 | 757 |

| 2 | 450 초과 ~ 900 이하 | 44 | 32 | 43,200 초과 ~ 48,100 이하 | 785 |

| 3 | 900 초과 ~ 1,350 이하 | 66 | 33 | 48,100 초과 ~ 53,600 이하 | 812 |

| 4 | 1,350 초과 ~ 1,800 이하 | 97 | 34 | 53,600 초과 ~ 59,700 이하 | 841 |

| 5 | 1,800 초과 ~ 2,250 이하 | 122 | 35 | 59,700 초과 ~ 66,500 이하 | 881 |

| 6 | 2,250 초과 ~ 2,700 이하 | 146 | 36 | 66,500 초과 ~ 74,000 이하 | 921 |

| 7 | 2,700 초과 ~ 3,150 이하 | 171 | 37 | 74,000 초과 ~ 82,400 이하 | 961 |

| 8 | 3,150 초과 ~ 3,600 이하 | 195 | 38 | 82,400 초과 ~ 91,800 이하 | 1,001 |

| 9 | 3,600 초과 ~ 4,050 이하 | 219 | 39 | 91,800 초과 ~ 103,000 이하 | 1,041 |

| 10 | 4,050 초과 ~ 4,500 이하 | 244 | 40 | 103,000 초과 ~ 114,000 이하 | 1,091 |

| 11 | 4,500 초과 ~ 5,020 이하 | 268 | 41 | 114,000 초과 ~ 127,000 이하 | 1,141 |

| 12 | 5,020 초과 ~ 5,590 이하 | 294 | 42 | 127,000 초과 ~ 142,000 이하 | 1,191 |

| 13 | 5,590 초과 ~ 6,220 이하 | 320 | 43 | 142,000 초과 ~ 158,000 이하 | 1,241 |

| 14 | 6,220 초과 ~ 6,930 이하 | 344 | 44 | 158,000 초과 ~ 176,000 이하 | 1,291 |

| 15 | 6,930 초과 ~ 7,710 이하 | 365 | 45 | 176,000 초과 ~ 196,000 이하 | 1,341 |

| 16 | 7,710 초과 ~ 8,590 이하 | 386 | 46 | 196,000 초과 ~ 218,000 이하 | 1,391 |

| 17 | 8,590 초과 ~ 9,570 이하 | 412 | 47 | 218,000 초과 ~ 242,000 이하 | 1,451 |

| 18 | 9,570 초과 ~ 10,700 이하 | 439 | 48 | 242,000 초과 ~ 270,000 이하 | 1,511 |

| 19 | 10,700 초과 ~ 11,900 이하 | 465 | 49 | 270,000 초과 ~ 300,000 이하 | 1,571 |

| 20 | 11,900 초과 ~ 13,300 이하 | 490 | 50 | 300,000 초과 ~ 330,000 이하 | 1,641 |

| 21 | 13,300 초과 ~ 14,800 이하 | 516 | 51 | 330,000 초과 ~ 363,000 이하 | 1,711 |

| 22 | 14,800 초과 ~ 16,400 이하 | 535 | 52 | 363,000 초과 ~ 399,300 이하 | 1,781 |

| 23 | 16,400 초과 ~ 18,300 이하 | 559 | 53 | 399,300 초과 ~ 439,230 이하 | 1,851 |

| 24 | 18,300 초과 ~ 20,400 이하 | 586 | 54 | 439,230 초과 ~ 483,153 이하 | 1,921 |

| 25 | 20,400 초과 ~ 22,700 이하 | 611 | 55 | 483,153 초과 ~ 531,468 이하 | 1,991 |

| 26 | 22,700 초과 ~ 25,300 이하 | 637 | 56 | 531,468 초과 ~ 584,615 이하 | 2,061 |

| 27 | 25,300 초과 ~ 28,100 이하 | 659 | 57 | 584,615 초과 ~ 643,077 이하 | 2,131 |

| 28 | 28,100 초과 ~ 31,300 이하 | 681 | 58 | 643,077 초과 ~ 707,385 이하 | 2,201 |

| 29 | 31,300 초과 ~ 34,900 이하 | 706 | 59 | 707,385 초과 ~ 778,124 이하 | 2,271 |

| 30 | 34,900 초과 ~ 38,800 이하 | 731 | 60 | 778,124 초과 | 2,341 |

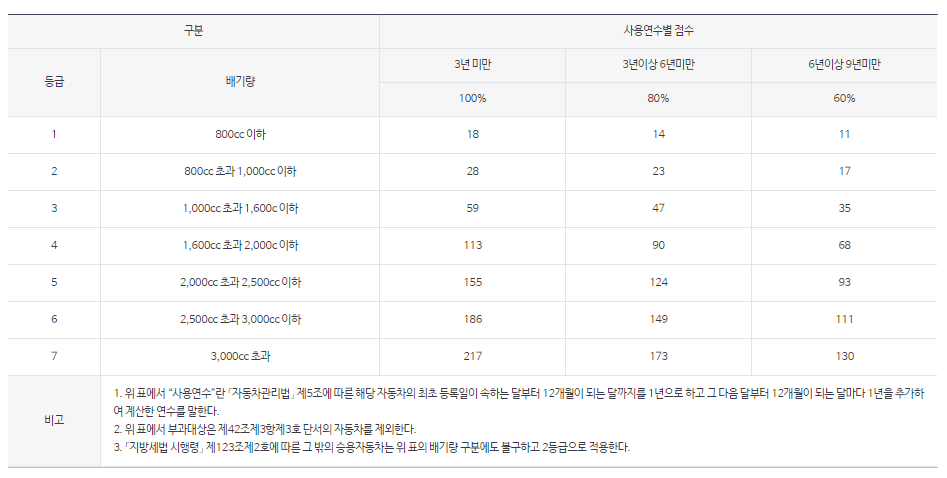

3. 자동차

자동차 중 아래의 자동차는 건강보험료 부과에서 제외됩니다.

- 사용연수가 9년 이상인 경우

- 차량 잔존가액 4천만 원 미만인 차량 ← 이 부분이 새로 편입되었습니다.

- 국가유공자 및 보훈보상대상 상이자 소유 자동차

- 등록 장애인 소유 자동차

- 「지방세특례제한법」에 따라 과세하지 않는 자동차

- 승합·화물·특수차, 영업용 자동차

(참고) 지역보험료 하한금액과 상한금액

하한 보험료는 19,780원이며 상한 보험료는 3,911,280원입니다.

이상으로 건강보험료 지역가입자의 보험료 계산에 대하여 알아보았습니다. 정리하자면 건강보험료는 '소득'을 기준으로 부과함이 징수 형평상 타당하지만 현재는 재산에 대해서도 일부 점수를 매기고 있습니다. 부동산 등 자산, 소득, 자동차의 보유 여부에 따라서 건강보험료의 구체적인 금액이 정해집니다. 이상 긴 글 읽어주셔서 감사합니다.

'생활 정보' 카테고리의 다른 글

| 계란말이 만드는 법 백종원표 계란말이 레시피 꿀팁 (0) | 2023.01.10 |

|---|---|

| 카카오 선물하기 가성비 선물 추천 (3만원 이내) (2) | 2023.01.10 |

| 유산취득세 개편 도입 시기 현행 상속세와 차이점 정리 (0) | 2023.01.07 |

| 난방비 가스비 인상 절약하는 방법 꿀팁 모음 5가지 (0) | 2023.01.06 |

| 출산 후 첫 생리 시작시기 생리통 자연피임 (1) | 2023.01.06 |

댓글